÷Ί«λΉ‘ΩΦΆχ > ΩΦ«Α≥ε¥Χ > 2020Ρξ÷Ί«λΉ‘ΩΦ00067ΓΕ≤ΤΈώΙήάμ―ßΓΖΩΦ«ΑΟή―Κ ‘ΨμΘ®1Θ©

2020Ρξ÷Ί«λΉ‘ΩΦ00067ΓΕ≤ΤΈώΙήάμ―ßΓΖΩΦ«ΑΟή―Κ ‘ΨμΘ®1Θ©

“ΜΓΔ―Γ‘ώΧβ(Ι≤60Βά)

1ΓΔΤσ“ΒΉ Ϋπ‘ΥΕ·ΒΡ÷––ΡΜΖΫΎ «( )ΓΘ

AΓΔΉ ΫπΆΕΖ≈ BΓΔΉ Ϋπ ’»κ CΓΔΉ ΫπΚΡΖ― DΓΔΉ ΫπΖ÷≈δ

2ΓΔΤσ“Β”κΆΕΉ ’ΏΚΆ ήΉ ’Ώ÷°ΦδΒΡ≤ΤΈώΙΊœΒ‘Ύ–‘÷ …œ τ”Ύ()ΓΘ

AΓΔ’°»®ΙΊœΒ BΓΔΚœΆ§“εΈώΙΊœΒ CΓΔΥυ”–»®ΙΊœΒ DΓΔΨ≠ΦΟάϊ“φΙΊœΒ

3ΓΔ≤ΤΈώΙήάμ«χ±π”ΎΤδΥϊΙήάμΒΡ±Ψ÷ ΧΊΒψ «Υϋ «“Μ÷÷()ΓΘ

AΓΔ»ΥΝΠΉ ‘¥Ιήάμ BΓΔ≤Τ≤ζΙήάμ CΓΔΡΎ≤ΩΙήάμ DΓΔΦέ÷ΒΙήάμ

4ΓΔάμ≤ΤΡΩ±ξΒΡΉήΥΦ¬Ζ «()ΓΘ

AΓΔΨ≠ΦΟ–ß“φΉν¥σΜ· BΓΔάϊ»σΉν¥σΜ· CΓΔ»®“φΉ ±Ψάϊ»σ¬ Ήν¥σΜ· DΓΔΙ…ΕΪ≤ΤΗΜΉν¥σΜ·

5ΓΔ‘Ύ≤ΤΈώΜνΕ·÷–Θ§ΒΆΖγœ’÷ΜΡήΜώΒΟΒΆ ’“φΘ§ΗΏΖγœ’≤≈Ω…ΡήΜώΒΟΗΏ ’“φΘ§’βΧεœ÷ΝΥ()ΓΘ

AΓΔΉ ΫπΚœάμ≈δ÷Ο‘≠‘ρ BΓΔ ’÷ßΜΐΦΪΤΫΚβ‘≠‘ρ CΓΔ≥…±Ψ–ß“φ‘≠‘ρ DΓΔ ’“φΖγœ’ΨυΚβ‘≠‘ρ

6ΓΔ≤ΤΈώΨω≤ΏΜΖΫΎΒΡ±Ί“Σ«ΑΧα «()ΓΘ

AΓΔ≤ΤΈώΩΊ÷Τ BΓΔ≤ΤΈώΦΤΜ° CΓΔ≤ΤΈώ‘Λ≤β DΓΔ≤ΤΈώΖ÷Έω

7ΓΔ‘Ύ –≥ΓΨ≠ΦΟΧθΦΰœ¬Θ§≤ΤΈώΙήάμΒΡΚΥ–Ρ «()ΓΘ

AΓΔ≤ΤΈώΩΊ÷Τ BΓΔ≤ΤΈώΨω≤Ώ CΓΔ≤ΤΈώ‘Λ≤β DΓΔ≤ΤΈώΖ÷Έω

8ΓΔΨΏ”–Υυ”–’Ώ≤ΤΈώΙήάμΚΆΨ≠”Σ’Ώ≤ΤΈώΙήάμΝΫ÷÷÷ΑΡήΒΡ «()ΓΘ

AΓΔΙ…ΕΪ¥σΜα BΓΔΕ≠ ¬Μα CΓΔΦύ ¬Μα DΓΔΉήΨ≠άμ

9ΓΔΉ Ϋπ‘ΥΕ·ΒΡΙΊΦϋΜΖΫΎ «()ΓΘ

AΓΔΉ ΫπΆΕΖ≈ BΓΔΉ ΫπΚΡΖ― CΓΔΉ Ϋπ ’»κ DΓΔΉ ΫπΖ÷≈δ

10ΓΔΉ Ϋπ ±ΦδΦέ÷ΒΒΡ’φ’ΐά¥‘¥ «()ΓΘ

AΓΔΦέ÷Β ±≤νΒΡΧυΥ° BΓΔΖ≈ΤζΝςΕ·ΤΪΚΟΒΡ±®≥ξ

CΓΔΙΛ»Υ¥¥‘λΒΡ Θ”ύΦέ÷Β DΓΔΜ豓ΆΤ≥ΌœϊΖ―ΒΡ±®≥ξ

11ΓΔΆ®≥Θ≥ΤΤ’Ά®ΡξΫπΈΣ()ΓΘ

AΓΔ‘ΛΗΕΡξΫπ BΓΔΚσΗΕΡξΫπ CΓΔΒί―”ΡξΫπ DΓΔ”ά–χΡξΫπ

12ΓΔ“‘œ÷÷Β÷Η ΐ≈–ΕœΆΕΉ œνΡΩΩ…–––‘Θ§Ω…“‘≤…”ΟΒΡ±ξΉΦ «()ΓΘ

AΓΔœ÷÷Β÷Η ΐ¥σ”Ύ1 BΓΔœ÷÷Β÷Η ΐ¥σ”Ύ0 CΓΔœ÷÷Β÷Η ΐΒ»”Ύ1 DΓΔœ÷÷Β÷Η ΐ–Γ”Ύ1

13ΓΔ“ΜΕ® ±ΤΎΡΎΟΩΤΎΤΎ≥θΒ»Εν ’ΗΕΒΡœΒΝ–ΩνœνΈΣ()ΓΘ

AΓΔΦ¥ΗΕΡξΫπ BΓΔΤ’Ά®ΡξΫπ CΓΔΒί―”ΡξΫπ DΓΔ”ά–χΡξΫπ

14ΓΔ”≈œ»Ι…ΒΡΙ…άϊΩ… ”ΈΣ()ΓΘ

AΓΔΦ¥ΗΕΡξΫπ BΓΔΤ’Ά®ΡξΫπ CΓΔΒί―”ΡξΫπ DΓΔ”ά–χΡξΫπ

15ΓΔ”κΉ ±ΨΜΊ ’œΒ ΐΜΞΈΣΒΙ ΐΒΡ «()ΓΘ

AΓΔΗ¥άϊœ÷÷ΒœΒ ΐ BΓΔΗ¥άϊ÷’÷ΒœΒ ΐ CΓΔΤ’Ά®ΡξΫπ÷’÷ΒœΒ ΐ DΓΔΤ’Ά®ΡξΫπœ÷÷ΒœΒ ΐ

16ΓΔΤσ“ΒΙΚ÷Ο…η±Η‘ωΦ” –≥ΓΙ©”ΠΘ§ΜρΩΣΆΊ”–ΖΔ’Ι«ΑΆΨΒΡΕ‘ΆβΆΕΉ Νλ”ρ ±ΥυΫχ––ΒΡ≥οΉ τ”Ύ()ΓΘ

AΓΔ–¬Ϋ®≥οΉ Ε·Μζ BΓΔά©’≈≥οΉ Ε·Μζ CΓΔΒς’ϊ’≈≥οΉ Ε·Μζ DΓΔΥΪ÷Ί≥οΉ Ε·Μζ

17ΓΔ“‘…ζ≤ζΨ≠”ΣΈΣ÷ςΒΡ”–œό‘π»ΈΙΪΥΨΉΔ≤αΉ ±ΨΒΡΉνΒΆœόΕνΈΣ()ΓΘ

AΓΔ1000Άρ‘Σ BΓΔ50Άρ‘Σ CΓΔ30Άρ‘Σ DΓΔ10Άρ‘Σ

18ΓΔΒ±’°»·ΒΡΤ±Οφάϊ¬ ΗΏ”Ύ –≥Γάϊ¬ ±Θ§’°»·”Π()ΓΘ

AΓΔ’έΦέΖΔ–– BΓΔΒ»ΦέΖΔ–– CΓΔ“γΦέΖΔ–– DΓΔ―”ΤΎΖΔ––

19ΓΔ‘ΎΦΤΥψΗω±πΉ Ϋπ≥…±Ψ ±Θ§–η“ΣΩΦ¬«ΥυΒΟΥΑΒ÷ΦθΉς”ΟΒΡ≥οΉ ΖΫ Ϋ «()ΓΘ

AΓΔΤ’Ά®Ι… BΓΔ”≈œ»Ι… CΓΔΝτ¥φ ’“φ DΓΔ≥ΛΤΎ’°»·

20ΓΔ“ΜΑψΕχ―‘Θ§Τσ“ΒΉ ±Ψ≥…±ΨΉνΗΏΒΡ≥οΉ ΖΫ Ϋ «ΖΔ––()ΓΘ

AΓΔΤ’Ά®Ι… BΓΔ”≈œ»Ι… CΓΔΝτ¥φ ’“φ DΓΔ≥ΛΤΎ’°»·

21ΓΔΤσ“Β‘ΎΫπ»Ύ –≥Γ…œΖΔ––Ι…Τ±ΚΆ’°»·Θ§¥”Εχ»ΓΒΟΉ ΫπΒΡΜνΕ· «()ΓΘ

AΓΔΆΕΉ ΜνΕ· BΓΔΨ≠”ΣΜνΕ· CΓΔ≥οΉ ΜνΕ· DΓΔœζ έΜνΕ·

22ΓΔ”κΙ…Τ±≥οΉ œύ±»Θ§Τσ“ΒΖΔ––’°»·≥οΉ ΒΡ÷ς“Σ”≈Βψ «()ΓΘ

AΓΔ≤ΤΈώΖγœ’–Γ BΓΔΨΏ”–≤ΤΈώΗήΗΥΉς”Ο CΓΔœό÷ΤΧθΦΰ…Ό DΓΔ≥οΉ ΕνΗΏ

23ΓΔΤσ“ΒΈΣ¬ζΉψ÷ßΗΕΕ·ΜζΕχ≥÷”–œ÷ΫπΘ§Υυ–ηΩΦ¬«ΒΡ÷ς“Σ“ρΥΊ «Τσ“Β()ΒΡΗΏΒΆΓΘ

AΓΔœζ έΥ°ΤΫ BΓΔΆΕΉ ΜζΜα CΓΔ“βΆβ÷ßΗΕ DΓΔΆΕΜζΜνΕ·

24ΓΔάϊ”Ο“5C”ΤάΙάΖ®ΤάΙάΩΆΜß–≈”ΟΉ¥Ωω ±Θ§–η“ΣΩΦ¬«ΒΡ Ή“Σ“ρΥΊ «()ΓΘ

AΓΔΤΖ÷ BΓΔΡήΝΠ CΓΔΉ ±Ψ DΓΔΒΘ±ΘΤΖ EΓΔ––«ι

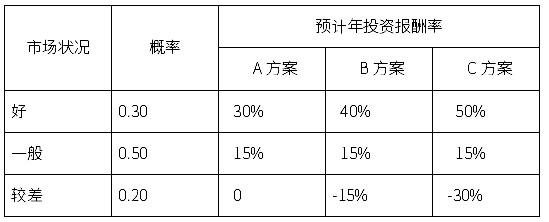

25ΓΔΚΥΕ®‘≠≤ΡΝœΓΔ‘Ύ≤ζΤΖΓΔ≤ζ≥…ΤΖœνΡΩΉ ΫπΕ®ΕνΒΡΜυ±ΨΖΫΖ® «()ΓΘ

AΓΔΕ®Εν»’ ΐΦΤΥψΖ®ΓΘBΓΔ“ρΥΊΖ÷ΈωΖ® CΓΔ±»άΐΦΤΥψΖ® DΓΔ”ύΕνΦΤΥψΖ®

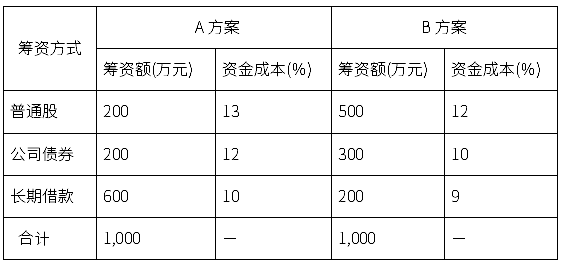

26ΓΔΙΧΕ®Ή ≤ζ «Τσ“Β÷ς“ΣΒΡ()ΓΘ

AΓΔάΆΕ·ΝΠ BΓΔάΆΕ·ΖΫ Ϋ CΓΔάΆΕ· ÷ΕΈ DΓΔάΆΕ·Ε‘œσ

27ΓΔΕ‘ΙΧΕ®Ή ≤ζΥπΚΡΫχ––Φέ÷Β≤Ι≥ΞΒΡ“άΨί «ΙΧΕ®Ή ≤ζ()ΓΘ

AΓΔ”––ΈΥπΚΡ BΓΔΈό–ΈΥπΚΡ CΓΔ’έΨ…Εν DΓΔ Ι”ΟΡξœό

28ΓΔ‘ΎΗςάύ’°»·÷–Θ§–≈”ΰΒ»ΦΕΉνΗΏΒΡ «≤Τ’ΰ≤ΩΖΔ––ΒΡ()ΓΘ

AΓΔΫπ»Ύ’°»· BΓΔΒΊΖΫ’ΰΗ°’°»· CΓΔΤσ“Β’°»· DΓΔΙζΩβ»·

29ΓΔ‘Ύ≤ζΤΖ…ηΦΤΫΉΕΈΘ§Ά®≥Θ≤…”ΟΒΡ≥…±ΨΩΊ÷Τ±ξΉΦ «()ΓΘ

AΓΔ±ξΉΦ≥…±Ψ BΓΔΦΤΜ°≥…±Ψ CΓΔ ΒΦ ≥…±Ψ DΓΔΡΩ±ξ≥…±Ψ

30ΓΔΤσ“ΒΡΎ≤ΩΗςΗω…ζ≤ζΒΞΈΜΈΣΉι÷·ΚΆΙήάμ…ζ≤ζΥυΖΔ…ζΒΡΗςœνΖ―”Ο «()ΓΘ

AΓΔΙήάμΖ―”Ο BΓΔ÷Τ‘λΖ―”Ο CΓΔœζ έΖ―”Ο DΓΔ≤ΤΈώΖ―”Ο

31ΓΔ”Ο±ΨΝΩάϊΖ÷ΈωΖ®‘Λ≤β±Θ±ΨΒψœζ έΝΩΚΆœζ έ ’»κ ±Θ§Ε‘≥…±ΨΥυΉωΒΡΖ÷άύ «()ΓΘ

AΓΔ…ζ≤ζ≥…±ΨΚΆœζ έ≥…±Ψ BΓΔΡΩ±ξ≥…±ΨΚΆ ΒΦ ≥…±Ψ

CΓΔΙΧΕ®≥…±ΨΚΆ±δΕ·≥…±Ψ DΓΔ±ξΉΦ≥…±ΨΚΆΦΤΜ°≥…±Ψ

32ΓΔΡήΙΜΗυΨί‘≠ ΦΤΨ÷Λ÷±Ϋ”ΦΤ»κΡ≥“Μ≥…±ΨΕ‘œσΒΡ…ζ≤ζΖ―”ΟΫ–Ήω()ΓΘ

AΓΔ÷±Ϋ”Ζ―”Ο BΓΔΦδΫ”Ζ―”Ο CΓΔΒ±ΤΎΖ―”Ο DΓΔΤΎΦδΖ―”Ο

33ΓΔ‘Ύ‘Λ≤βΦέΗώΒΡΜυ¥Γ…œΘ§“‘ Βœ÷≤ζΤΖΒΡΡΩ±ξάϊ»σΈΣ«ΑΧαΕχ»ΖΕ®ΒΡ≥…±Ψ «()ΓΘ

AΓΔ±ξΉΦ≥…±Ψ BΓΔ…ζ≤ζ≥…±Ψ CΓΔΡΩ±ξ≥…±Ψ DΓΔ ΒΦ ≥…±Ψ

34ΓΔΤσ“Β±ύ÷Τ≥…±Ψ‘ΛΥψ ±Θ§–Γ–ΆΤσ“ΒΆ®≥Θ Β––()ΓΘ

AΓΔ“ΜΦΕΚΥΥψ BΓΔΕΰΦΕΚΥΥψ CΓΔ»ΐΦΕΚΥΥψ DΓΔΥΡΦΕΚΥΥψ

35ΓΔΫ®ΝΔΤσ“ΒΡΎ≤Ω≥…±ΨΙήάμ‘π»Έ÷ΤΒΡΜυ¥Γ «()ΓΘ

AΓΔ≥…±ΨΩΊ÷Τ BΓΔ≥…±Ψ‘Λ≤β CΓΔ≥…±ΨΦΤΜ° DΓΔ≥…±ΨΖ÷Έω

36ΓΔ Κœ”ΎΤσ“ΒΆΤœζΙΐ ±≤ζΤΖΜρΜΐ―Ι÷Άœζ≤ζΤΖΒΡΕ®Φέ≤Ώ¬‘ΈΣ()ΓΘ

AΓΔ’έ»ΟΦέΗώ≤Ώ¬‘ BΓΔ±Θ±ΨΕ®Φέ≤Ώ¬‘ CΓΔ–ΡάμΕ®Φέ≤Ώ¬‘ DΓΔ ΌΟϋΤΎΕ®Φέ≤Ώ¬‘

37ΓΔΤσ“ΒΒΡΙ…άϊ÷ßΗΕ”κΙΪΥΨΒΡ”·άϊΉ¥ΩωΟή«–œύΙΊΒΡΙ…άϊ’ΰ≤Ώ «()ΓΘ

AΓΔ Θ”ύΙ…άϊ’ΰ≤Ώ BΓΔΙΧΕ®Ι…άϊΜρΈ»Ε®‘ω≥ΛΙ…άϊ’ΰ≤Ώ

CΓΔΙΧΕ®Ι…άϊ÷ßΗΕ¬ Ι…άϊ’ΰ≤Ώ DΓΔΒΆ’ΐ≥ΘΙ…άϊΦ”ΕνΆβΙ…άϊ’ΰ≤Ώ

38ΓΔΝλ»ΓΙ…άϊΒΡ»®άϊ”κΙ…Τ±Ζ÷ΩΣΒΡ»’ΤΎ «()ΓΘ

AΓΔ–ϊ≤Φ»’ BΓΔΙ…»®Β«Φ«»’ CΓΔ≥ΐœΔ»’ DΓΔΙ…άϊΖΔΖ≈»’

39ΓΔΙΛ…Χ––’ΰΙήάμΜζΙΊΕ‘Τσ“ΒΧαΫΜΒΡ≤ΡΝœΫχ––…σ≤ιΚσΘ§ΖϊΚœΙζΦ“”–ΙΊΤσ“ΒΒ«Φ«ΒΡΙφΕ®Θ§”ΠΒ±ΉΦ”ηΉΔ≤αΒΡ ±ΦδΈΣ ήάμ…ξ«κΚσ()ΡΎΓΘ

AΓΔ30»’ BΓΔ15»’ CΓΔ10»’ DΓΔ45»’

40ΓΔΒ«Φ«ΜζΙΊΖΔΗχΖΔΤπ»ΥΓΕΤσ“ΒΟϊ≥Τ‘Λœ»ΚΥΉΦΆ®÷Σ ιΓΖΚσΘ§Τσ“ΒΟϊ≥Τ±ΘΝτ ±œόΈΣ()ΓΘ

AΓΔ3Ηω‘¬ BΓΔ6Ηω‘¬ CΓΔ12Ηω‘¬ DΓΔ18Ηω‘¬

41ΓΔ‘ΎΉΔ≤αΉ ±Ψ÷–≥ΐΆΝΒΊ Ι”Ο»®“‘ΆβΒΡΈό–ΈΉ ≤ζΥυ’ΦΒΡ±»÷Ί“ΜΑψ≤ΜΒΟ≥§Ιΐ()ΓΘ

AΓΔ20% BΓΔ25% CΓΔ30% DΓΔ50%

42ΓΔΕ≠ ¬»ΈΤΎΟΩΫλ≤ΜΒΟ≥§Ιΐ()ΓΘ

AΓΔ5Ρξ BΓΔ4Ρξ CΓΔ3Ρξ DΓΔ2Ρξ

43ΓΔΩ…“‘Χα“ι’ΌΩΣΕ≠ ¬ΜαΜα“ιΒΡ÷Ν…Ό «()ΒΡΕ≠ ¬ΓΘ

AΓΔΕΰΖ÷÷°“Μ“‘…œ BΓΔ»ΐΖ÷÷°“Μ“‘…œ CΓΔ»ΐΖ÷÷°Εΰ“‘…œ DΓΔΥΡΖ÷÷°»ΐ“‘…œ

44ΓΔΙΪΥΨΒΡœ÷Ϋπ‘Ύ÷ßΗΕΥυ”–ΨΜœ÷÷ΒΈΣ’ΐΒΡΆΕΉ ΦΤΜ°ΚσΥυ Θ”ύΒΡœ÷ΫπΝΩ «()ΓΘ

AΓΔΩβ¥φœ÷Ϋπ BΓΔάϊ»σ CΓΔ“χ––¥φΩν DΓΔΉ‘”…œ÷ΫπΝςΝΩ

45ΓΔΙΪΥΨΖ÷ΝΔ«ΑΒΡ’°Έώ”…()ΓΘ

AΓΔ‘≠ΙΪΥΨ≥–ΒΘ BΓΔΖ÷ΝΔΚσΒΡΙΪΥΨ≥–ΒΘ CΓΔ‘≠ΙΪΥΨΚΆΖ÷ΝΔΚσΒΡΙΪΥΨΙ≤Ά§≥–ΒΘ DΓΔ‘≠ΆΕΉ ’Ώ≥–ΒΘ

46ΓΔΤσ“ΒΨ≠”ΣΤΎ¬ζΫχ––ΒΡ«εΥψ τ”Ύ()ΓΘ

AΓΔΉ‘‘Η«εΥψ BΓΔ––’ΰ«εΥψ CΓΔΫβ…Δ«εΥψ DΓΔΤΤ≤ζ«εΥψ

47ΓΔ≤ΤΈώΖ÷ΈωΒΡΜυ±Ψ“άΨί «()ΓΘ

AΓΔ≤ΤΈώ‘Λ≤β BΓΔ≤ΤΈώΩΊ÷Τ CΓΔ≤ΤΈώ±®±μ DΓΔ≤ΤΈώΦΤΜ°

48ΓΔœ÷Ϋ𱻬 ÷–ΒΡœ÷Ϋπ÷Η()ΓΘ

AΓΔΩβ¥φœ÷Ϋπ BΓΔΜ豓Ή Ϋπ CΓΔœ÷ΫπΦΑœ÷ΫπΒ»ΦέΈο DΓΔΩβ¥φœ÷ΫπΚΆ“χ––¥φΩν

49ΓΔΚβΝΩΤσ“Βάϊ”Ο’°»®»ΥΧαΙ©Ή ΫπΫχ––Ψ≠”ΣΜνΕ·ΒΡΡήΝΠΒΡ÷Η±ξ «()ΓΘ

AΓΔΉ ≤ζΗΚ’°¬ BΓΔ”––ΈΉ ≤ζΗΚ’°¬ CΓΔ≤ζ»®±»¬ DΓΔ“―ΜώάϊœΔ±Ε ΐ

50ΓΔΖ¥”≥Υυ”–’ΏΆΕ»κΤσ“ΒΒΡΉ ±ΨΜώάϊΡήΝΠΒΡ÷Η±ξ «()ΓΘ

AΓΔΉ ≤ζΨΜάϊ»σ¬ BΓΔ Β ’Ή ±Ψάϊ»σ¬ CΓΔΨΜΉ ≤ζάϊ»σ¬ DΓΔΜυ±ΨΜώάϊ¬

51ΓΔΕ≈Αν≤ΤΈώΖ÷ΈωœΒΆ≥ΒΡΚΥ–Ρ÷Η±ξ «()ΓΘ

AΓΔ»®“φ≥Υ ΐ BΓΔΉ ≤ζΨΜάϊ»σ¬ CΓΔΨΜΉ ≤ζ ’“φ¬ DΓΔœζ έΨΜάϊ»σ¬

52ΓΔ±μΟς”…’°»®»ΥΧαΙ©ΒΡΉ ΫπΚΆ”…ΆΕΉ ’ΏΧαΙ©ΒΡΉ Ϋπά¥‘¥ΒΡœύΕ‘ΙΊœΒΒΡ÷Η±ξ «()ΓΘ

AΓΔΉ ≤ζΗΚ’°¬ BΓΔ≤ζ»®±»¬ CΓΔΝςΕ·±»¬ DΓΔΉ ≤ζ÷ήΉΣ¬

53ΓΔ‘ΎΦΤΥψΝςΕ·±»¬ ΓΔΥΌΕ·±»¬ ΓΔœ÷Ϋ𱻬 ’β»ΐΗω≤ΤΈώ÷Η±ξ ±Θ§ΕΦ–η“Σ”ΟΒΫΒΡ÷Η±ξ «()ΓΘ

AΓΔΝςΕ·Ή ≤ζ BΓΔΉ ≤ζΉήΕν CΓΔΝςΕ·ΗΚ’° DΓΔΗΚ’°ΉήΕν

54ΓΔΤσ“ΒΡξ≥θΫηΒΟ50000‘Σ¥ϊΩνΘ§10ΡξΤΎΘ§Ρξάϊ¬ 12%Θ§ΟΩΡξΡ©Β»Εν≥ΞΜΙΓΘ“―÷ΣΡξΫπœ÷÷ΒœΒ ΐPVIFA(12%Θ§10)=5.6502Θ§‘ρΟΩΡξ”ΠΗΕΫπΕνΈΣ( )ΓΘ

A.8849 B.5000 C.6000 D.28251

55ΓΔΡ≥ΙΪΥΨΖΔ––’°»·Θ§Τ±Οφάϊ¬ ΈΣ10%Θ§≥ΞΜΙΤΎœό5ΡξΘ§ΖΔ––Ζ―¬ 3%Θ§ΥυΒΟΥΑ¬ ΈΣ33%ΓΘ‘ρ’°»·Ή Ϋπ≥…±ΨΈΣ( )ΓΘ

A.10% B.6.7% C.6.91% D.7%

56ΓΔΡ≥Τσ“Β±ΨΤΎ≤ΤΈώΗήΗΥœΒ ΐΈΣ1.4Θ§±ΨΤΎœΔΥΑ«Αάϊ»σΈΣ14Άρ‘ΣΘ§‘ρ±ΨΤΎ ΒΦ άϊœΔΖ―”ΟΈΣ( )Άρ‘ΣΓΘ

A. 14 B. 15 C. 4 D. 10

57ΓΔΟΩΙ…άϊ»σΈό≤ν±πΒψ «÷Η( )ΓΘ

A.άϊ»σΉήΕν B.≥οΉ ΉήΕν C.œΔΥΑ«Αάϊ»σΕν D.≥…±ΨΉήΕν

58ΓΔΒ±Χυœ÷¬ ΈΣ10% ±Θ§Ρ≥œνΡΩΒΡΨΜœ÷÷ΒΈΣ500‘ΣΘ§ΥΒΟςΗΟœνΡΩΒΡΡΎΚ§±®≥ξ¬ ( )

A.ΗΏ”Ύ10% B.ΒΆ”Ύ10%

C.Β»”Ύ10% D.ΈόΖ®ΫγΕ®

59ΓΔΕ‘–≈”ΟΤΎœόΒΡ–π ωΘ§’ΐ»ΖΒΡ «( )ΓΘ

A.–≈”ΟΤΎœό‘Ϋ≥ΛΘ§ΜΒ’ΥΖΔ…ζΒΡΩ…Ρή–‘‘Ϋ–Γ

B.–≈”ΟΤΎœό‘Ϋ≥ΛΘ§±μΟςΩΆΜßœμ ήΒΡ–≈”ΟΧθΦΰ‘Ϋ”≈Μί

C.―”≥Λ–≈”ΟΤΎœόΘ§ΫΪΜαΦθ…Όœζ έ ’»Υ

D.–≈”ΟΤΎœό‘Ϋ≥ΛΘ§ ’’ΥΖ―”Ο‘Ϋ…Ό

60ΓΔΤσ“ΒΉ Ϋπ‘ΥΕ·¥φ‘ΎΒΡΩΆΙέΜυ¥Γ «(ΓΓΓΓΓΓ)

AΓΔ…ΧΤΖΨ≠ΦΟΓΓΓΓΓΓBΓΔΦέ÷ΒΙφ¬…ΓΓΓΓΓΓCΓΔΉ Ϋπ―≠ΜΖΓΓΓΓΓΓDΓΔΉ Ϋπ÷ήΉΣ

ΕΰΓΔ≈–ΕœΧβ(Ι≤30Βά)

1ΓΔΙ…ΕΪ≤ΤΗΜΉν¥σΜ· «”ΟΙΪΥΨΙ…Τ±ΒΡ –≥ΓΦέΗώά¥ΦΤΝΩΒΡΓΘ

2ΓΔΫχ––Τσ“Β≤ΤΈώΙήάμΘ§ΨΆ «“Σ’ΐ»Ζ»®Κβ±®≥ξ‘ωΦ””κΖγœ’‘ωΦ”ΒΡΒΟ”κ ßΘ§≈§ΝΠ Βœ÷Εΰ’Ώ÷°ΦδΒΡΉνΦ―ΤΫΚβΘ§ ΙΤσ“ΒΦέ÷Β¥οΒΫΉν¥σΓΘ

3ΓΔ‘Ύ –≥ΓΨ≠ΦΟΧθΦΰœ¬Θ§±®≥ξΚΆΖγœ’ «≥…Ζ¥±»ΒΡΘ§Φ¥±®≥ξ‘Ϋ¥σΘ§Ζγœ’‘Ϋ–ΓΓΘ

4ΓΔΙζΩβ»· «“Μ÷÷ΦΗΚθΟΜ”–Ζγœ’ΒΡ”–Φέ÷Λ»·Θ§Τδάϊ¬ Ω…“‘¥ζ±μΉ Ϋπ ±ΦδΦέ÷ΒΓΘ

5ΓΔ‘Ύάϊ¬ ΚΆΦΤœΔΤΎœύΆ§ΒΡΧθΦΰœ¬Θ§Η¥άϊœ÷÷ΒœΒ ΐ”κΗ¥άϊ÷’÷ΒœΒ ΐΜΞΈΣΒΙ ΐΓΘ

6ΓΔΦΤΥψΒί―”ΡξΫπ÷’÷ΒΒΡΖΫΖ®Θ§”κΦΤΥψΤ’Ά®ΡξΫπ÷’÷ΒΘ§ΖΫΖ®“Μ―υΓΘ

7ΓΔΟϊ“εάϊ¬ ÷Η“ΜΡξΡΎΕύ¥ΈΗ¥άϊ ±Ηχ≥ωΒΡΡξάϊ¬ Θ§ΥϋΒ»”ΎΟΩΤΎάϊ¬ ”κΡξΡΎΗ¥άϊ¥Έ ΐΒΡ≥ΥΜΐΓΘ

8ΓΔΕ‘”ΎΕύΗωΆΕΉ ΖΫΑΗΕχ―‘Θ§Έό¬έΗςΖΫΑΗΒΡΤΎΆϊ÷Β «ΖώœύΆ§Θ§±ξΉΦάκ≤ν¬ Ήν¥σΒΡΖΫΑΗ“ΜΕ® «Ζγœ’Ήν¥σΒΡΖΫΑΗΓΘ

9ΓΔ“ΜΑψΥΒά¥Θ§Ή Ϋπ ±ΦδΦέ÷Β «÷ΗΟΜ”–Ά®Μθ≈ρ’ΆΧθΦΰœ¬ΒΡΆΕΉ ±®≥ξ¬ ΓΘ

10ΓΔΝτ¥φ ’“φ τ”ΎΤσ“ΒΡΎ≤Ω¥¥‘λΒΡΉ ΫπΘ§“ρ¥ΥΥϋΟΜ”–»ΈΚΈΉ ±Ψ≥…±ΨΩ…―‘ΓΘ

11ΓΔ ΦΖΔΙ…Τ±ΚΆ‘ωΖΔΒΡ–¬Ι…œύ±»Θ§ΖΔ––ΧθΦΰΓΔΡΩΒΡΓΔΖΔ––ΦέΗώ≤ΜΨΓœύΆ§Θ§“ρ¥ΥΙ…ΕΪΒΡ»®άϊΚΆ“εΈώ“≤≤Μ“Μ÷¬ΓΘ

12ΓΔΤσ“ΒΒΡΉ ±ΨΫπΑϋά® Β ’Ή ±ΨΚΆΉ ±ΨΙΪΜΐΫπΓΘ

13ΓΔ’°»·”κΙ…Τ±±»ΫœΕχ―‘Θ§ΙΪΥΨΖΔ––’°»·ΒΡΖγœ’ΫœΗΏΘ§ΕχΆΕΉ ’ΏΙΚ¬ρ’°»·ΒΡΖγœ’ΫœΒΆΓΘ

14ΓΔ”≈Μ·Ή ±ΨΫαΙΙ“Σ«σΤσ“ΒΦθ…ΌΗΚ’°ΙφΡΘΓΘ

15ΓΔ≥ΛΤΎΗΚ’°≥οΦ·Ή Ϋπ ΙΙΪΥΨΒΫΤΎΜΙΩν―ΙΝΠΫœ¥σΘ§Ζγœ’ΫœΗΏΘ§Ή Ϋπ≥…±Ψ“ΜΑψ“≤ΫœΗΏΓΘ

16ΓΔ≥οΉ ΖΫ Ϋ”κ≥οΉ «ΰΒάœύΝΣœΒΘ§Ρ≥“Μ«ΰΒά÷ΜΡή―Γ‘ώΧΊΕ®ΒΡ≥οΉ ΖΫ ΫΓΘ

17ΓΔΆ®≥Θ’°»·ΒΡ –≥Γάϊ¬ ‘ΫΗΏΘ§’°»·ΒΡΖΔ––ΦέΗώΨΆ‘ΫΒΆ;Ζ¥÷°Θ§ΨΆ‘ΫΗΏΓΘ

18ΓΔ’°»·ΒΡΖΔ––ΦέΗώ”κΙ…Τ±ΒΡΖΔ––ΦέΗώ“Μ―υΘ§÷Μ‘ –μΒ»ΦέΚΆ“γΦέΖΔ––Θ§≤Μ‘ –μ’έΦέΖΔ––ΓΘ

19ΓΔΒ±Τσ“Β≤Μ–ηΫΜΡ…ΥυΒΟΥΑ ±Θ§”…”ΎάϊœΔΈόΖ®¥χά¥Ρ…ΥΑΚΟ¥ΠΘ§”ΠΖ≈ΤζΫηΩν»ΎΉ ΓΘ

20ΓΔΒ±‘ΛΤΎœΔΥΑ«Α ’“φ¥σ”ΎΈό≤ν“λΒψ ±Θ§Τσ“Β‘ωΦ”ΗΚ’°»ΎΉ ΫΪ”–÷ζ”ΎΟΩΙ… ’“φΒΡΧαΗΏΓΘ

21ΓΔ‘ΎΦΤΥψΆΕΉ ΜΊ ’ΤΎ ±Θ§»γΙϊΟΩΡξΒΡœ÷ΫπΨΜΝςΝΩ≤ΜœύΒ»Θ§”Πœ»ΦΤΥψΡξΤΫΨυœ÷ΫπΨΜΝςΝΩΘ§‘ΌΥψΜΊ ’ΤΎΓΘ

22ΓΔ”Σ“ΒΤΎΒΡΡξœ÷ΫπΨΜΝςΝΩΨΆ «ΡξΨΜάϊ»σΓΘ

23ΓΔ‘ΎΤάΦέΜΞ≥βΖΫΑΗ ±Θ§œ÷÷Β÷Η ΐ”κΨΜœ÷÷Β±»ΫœΝΫ’Ώ≤Μ“Μ÷¬Θ§ΟΜ”–Ή ±ΨœόΝΩΧθΦΰœ¬Θ§”Π“‘œ÷÷Β÷Η ΐΈΣΉΦ―Γ‘ώΖΫΑΗΓΘ

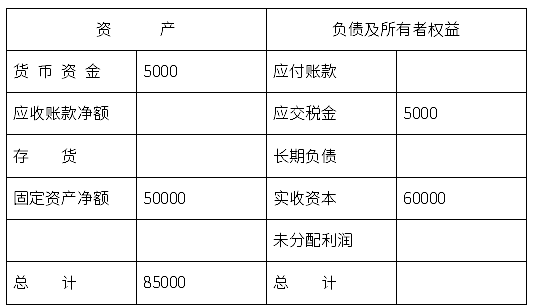

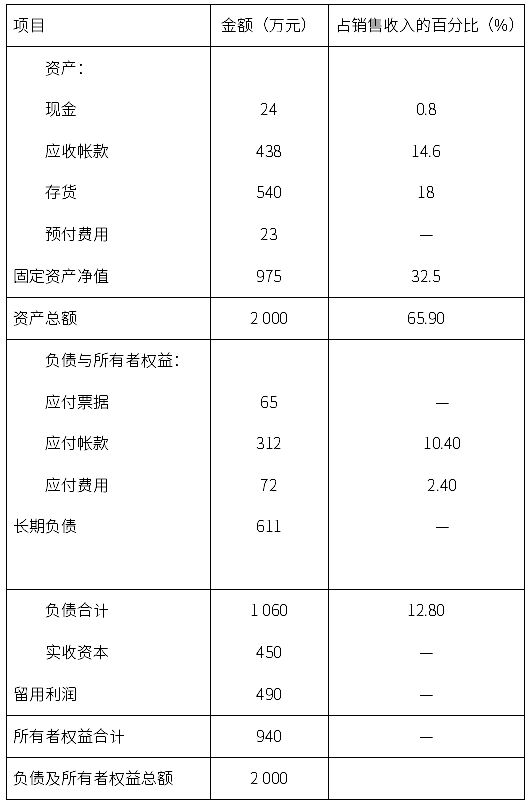

24ΓΔ“ΜΑψ»œΈΣΘ§ΝςΕ·±»¬ “‘1:1ΈΣΦ―ΓΘ(ΓΓΓΓΓΓ)

25ΓΔnΤΎΦ¥ΗΕΡξΫπ”κnΤΎΤ’Ά®ΡξΫπΒΡΗΕΩν¥Έ ΐœύΆ§Θ§ΒΪΗΕΩν ±Φδ≤ΜΆ§ΓΘ( )

26ΓΔnΤΎΦ¥ΗΕΡξΫπœ÷÷Β”κnΤΎΤ’Ά®ΡξΫπœ÷÷ΒΒΡ’έœ÷ΤΎ ΐ“Μ÷¬ΓΘ( )

27ΓΔ’έœ÷¬ ‘Ϋ¥σΘ§ΡξΫπœ÷÷ΒœΒ ΐ‘Ϋ¥σΓΘ( )

28ΓΔΖγœ’ΙήάμΒΡΉνΦ―ΖΫΖ®ΨΆ «ΨΓΝΩΜΊ±ήΖγœ’ΓΘ( )

29ΓΔ”…”ΎΖγœ’”κ ’“φ≥…’ΐ±»Θ§“ρ¥Υ‘ΎΆΕΉ ±ΡψΟΑΕύ¥σΒΡΖγœ’ΨΆΜα”–Εύ¥σΒΡ ’“φΓΘ( )

30ΓΔΤ’Ά®Ι…≥οΉ Φ»Ω…“‘ΧαΗΏΙΪΥΨΒΡ–≈”ΟΦέ÷ΒΘ§Ά§ ±“≤ΈΣΤσ“Β Ι”ΟΗϋΕύΒΡ’°ΈώΉ ΫπΧαΙ©ΝΥ«Ω”–ΝΠΒΡ÷ß≥÷ΓΘ( )

»ΐΓΔΧνΩ’Χβ(30Βά)

ΥΡΓΔΟϊ¥ Ϋβ Ά(Ι≤15Βά)

1ΓΔ≤ΤΈώΙήάμΡΩ±ξΘΚ

2ΓΔΤ’Ά®ΡξΫπΘΚ

3ΓΔΉ ±Ψ≥…±ΨΘΚ

4ΓΔ≥οΉ Έό≤ν±πΒψΘΚ

5ΓΔΝςΕ·Ή ΫπΘΚ

6ΓΔ”Π ’’ΥΩνΒΡΜζΜα≥…±ΨΘΚ

7ΓΔ–≈”Ο’ΰ≤ΏΘΚ

8ΓΔΡΎΚ§±®≥ξ¬ :

9ΓΔΥΌΕ·±»¬ ΘΚ

10ΓΔœ÷ΫπΝςΝΩΘΚ

11ΓΔάϊœΔ±Θ’œ±Ε ΐΘΚ

12ΓΔΡΩ±ξ≥…±ΨΘΚ

13ΓΔΤσ“ΒΙΚ≤ΔΘΚ

14ΓΔΉ ±ΨΫαΙΙΘΚ

15ΓΔ±ΨΝΩάϊΖ÷ΈωΖ®ΘΚ

ΈεΓΔΦρ ωΧβ(Ι≤12Βά)

1ΓΔΦρ ω≤ΤΈώΙήάμΒΡ ’“φΖγœ’ΨυΚβ‘≠‘ρΓΘ

2ΓΔΦρ ω‘ΎΈ“Ιζ‘Υ”ΟΉ Ϋπ ±ΦδΦέ÷ΒΒΡ±Ί“Σ–‘ΓΘ

3ΓΔΦρ ωΉ ±Ψ≥…±ΨΒΡΚ§“ε–‘÷ ΓΘ

4ΓΔΦρ ωΤσ“Β≥οΉ ±Ί–κΑ―Έ’ΒΡ‘≠‘ρΓΘ

5ΓΔΆ≤ ωΝςΕ·Ή ΫπΒΡΙήάμ“Σ«σΓΘ

6ΓΔΦρ ωΚΥΕ®¥φΜθΉ ΫπΕνΒΡ“Σ«σΓΘ

7ΓΔΦρ ωΙΧΕ®Ή ≤ζΆΕΉ Ψω≤Ώ÷–œ÷ΫπΝςΝΩΒΡΙΙ≥…≤ΩΖ÷ΓΘ

8ΓΔ≤ΔΙΚΆΕΉ ΒΡΡΩΒΡ « ≤Ο¥?ΓΘ

9ΓΔΦρ ωΙ…Τ±ΆΕΉ ΒΡΗ≈ΡνΦΑΧΊΒψΓΘ

10ΓΔΦρ ωΤσ“Β«εΥψΒΡ‘≠“ρ

11ΓΔΦρ ωΤσ“Β…ηΝΔΒΡΜυ±ΨΧθΦΰ

12ΓΔΦρ ωΕ≈ΑνΖ÷ΈωΖ®ΒΡΨ÷œό–‘ΓΘ

ΝυΓΔΦΤΥψΧβ(Ι≤9Βά)

1ΓΔΡ≥ΙΪΥΨ”–“ΜœνΗΕΩν“ΒΈώΘ§”–ΦΉ““ΝΫ÷÷ΗΕΩνΖΫ ΫΩ…Ι©―Γ‘ώΓΘ

ΦΉΖΫΑΗ:œ÷‘Ύ÷ßΗΕ10Άρ‘ΣΘ§“Μ¥Έ–‘Ϋα«εΓΘ

““ΖΫΑΗ:Ζ÷»ΐΡξΗΕΩνΘ§1—3ΡξΗςΡξ≥θΒΡΗΕΩνΕνΖ÷±πΈΣ3ΓΔ4ΓΔ4Άρ‘ΣΓΘ

ΦΌΕ®Ρξάϊ¬ ΈΣ10%Θ§“Σ«σΑ¥œ÷÷ΒΦΤΥψΘ§¥”ΦΉ““ΝΫΖΫΑΗ÷–―Γ”≈ΓΘΓΨΗ¥άϊœ÷÷ΒœΒ ΐΘΚ(P/F,10%,1)=0.909, (P/F,10%,2)=0.826ΓΩ

2ΓΔΨ≠≈ζΉΦΘ§Ρ≥Τσ“Β”Ύ1‘¬1»’ΖΔ––“Μ≈ζΤΎœόΈΣ5ΡξΒΡ≥ΛΤΎ’°»·Θ§ΗΟ’°»·ΒΡΟφ÷ΒΈΣ1000Άρ‘ΣΘ§Τ±Οφάϊ¬ ΈΣ10%Θ§ΟΩΡξΡ©ΗΕœΔ“Μ¥ΈΘ§ΒΫΤΎΜΙ±ΨΓΘ

“Σ«σΘΚΦΤΥψ‘Ύ –≥Γάϊ¬ Ζ÷±πΈΣ8%ΓΔ10%ΚΆ12%«ιΩωœ¬ΒΡ’°»·ΖΔ––ΦέΗώΓΘΓΨΡξΫπœ÷÷ΒœΒ ΐΘΚ(P/A,8%,5)=3.993, (P/A,10%,5)=3.791, (P/A,12%,5)=3.605;Η¥άϊœ÷÷ΒœΒ ΐΘΚ(P/F,8%,5)=0.681, (P/F,10%,5)=0.621,(P/F,12%,5)=0.567ΓΩ

3ΓΔ Ρ≥Τσ“ΒΡβ≥οΉ 250Άρ‘ΣΘ§Τδ÷–ΘΚΖΔ––’°»·100Άρ‘ΣΘ§≥οΉ Ζ―¬ 2%Θ§Ρξάϊ¬ 10%;”≈œ»Ι…50Άρ‘ΣΘ§ΡξΙ…œΔ¬ 7%Θ§≥οΉ Ζ―¬ ΈΣ3%;Τ’Ά®Ι…100Άρ‘ΣΘ§≥οΉ Ζ―¬ ΈΣ4%Θ§ΒΎ“ΜΡξ‘ΛΤΎΙ…άϊ¬ ΈΣ10%Θ§“‘ΚσΗςΡξ‘ω≥Λ4%ΓΘΗΟΤσ“ΒΥυΒΟΥΑΥΑ¬ ΈΣ33%ΓΘ

ΦΤΥψΗΟ≥οΉ ΖΫΑΗΒΡΉέΚœΉ Ϋπ≥…±ΨΓΘ

4ΓΔΡ≥ΙΪΥΨΡΩ«ΑΖΔ––‘ΎΆβΤ’Ά®Ι…100ΆρΙ…(ΟΩΙ…1‘Σ)Θ§“―ΖΔ––10%άϊ¬ ΒΡ’°»·400Άρ‘ΣΓΘΗΟΙΪΥΨ¥ρΥψΈΣ“ΜΗω–¬ΒΡΆΕΉ œνΡΩ»ΎΉ 500Άρ‘ΣΘ§–¬œνΡΩΆΕ≤ζΚσΙΪΥΨΟΩΡξœΔΥΑ«Α”·”ύ‘ωΦ”ΒΫ200Άρ‘ΣΓΘœ÷”–ΝΫΗωΖΫΑΗΩ…Ι©―Γ‘ώΘΚΑ¥12%ΒΡάϊ¬ ΖΔ––’°»·(ΖΫΑΗ1);Α¥ΟΩΙ…20‘ΣΖΔ–––¬Ι…(ΖΫΑΗ2)ΓΘΙΪΥΨ ”ΟΥυΒΟΥΑ¬ 40%ΓΘ

“Σ«σΘΚ

(1)ΦΤΥψΝΫΗωΖΫΑΗΒΡΟΩΙ…”·”ύ;

(2)ΦΤΥψΝΫΗωΖΫΑΗΒΡΟΩΙ…”·”ύΈό≤ν±πΒψœΔΥΑ«Α”·”ύ;

(3)ΦΤΥψΝΫΗωΖΫΑΗΒΡ≤ΤΈώΗήΗΥœΒ ΐ;

(4)≈–ΕœΡΡΗωΖΫΑΗΗϋΚΟΓΘ

5ΓΔΡ≥Τσ“ΒΦΤΜ°ΆΕΉ ΦΉœνΡΩΘ§œ÷”–AΓΔBΝΫΖΫΑΗΩ…Ι©―Γ‘ώΘ§œύΙΊΉ Νœ»γœ¬ΘΚ

ΉΔΘΚ≥ΐ’έΨ…ΆβΘ§Τδ”ύΨυΈΣΗΕœ÷≥…±Ψ;’έΨ…ΖΫΖ®ΈΣΤΫΨυ’έΨ…Ζ®;≈δΧΉΝςΕ·Ή Ϋπ‘Ύ÷’ΫαΤΎ“Μ¥Έ–‘Β»Εν ’ΜΊΓΘ

“Σ«σΘΚ

(1)Ζ÷±πΦΤΥψAΓΔBΖΫΑΗΒΡœ÷ΫπΝςΝΩΓΘ

(2)Ζ÷±πΦΤΥψAΓΔBΖΫΑΗΒΡΆΕΉ ΜΊ ’ΤΎΓΔΆΕΉ άϊ»σ¬ ΓΔΨΜœ÷÷ΒΓΔœ÷÷Β÷Η ΐΓΔΡΎΚ§±®≥ξ¬ Β»÷Η±ξΘ§≤Δάϊ”ΟΤδ÷Η±ξΤάΦέAΓΔBΖΫΑΗΒΡ”≈Ν”ΓΘ

ΓΨΡξΫπœ÷÷ΒœΒ ΐΘΚ(P/A,10%,5)=3.791Θ§(P/A,20%,5)=2.991Θ§(P/A,24%,5)=2.745Θ§(P/A,32%,5)=2.345Θ§(P/A,36%,5)=2.181;Η¥άϊœ÷÷ΒœΒ ΐΘΚ(P/F,10%,5)=0.621Θ§(P/F,20%,5)=0.402Θ§(P/F,24%,5)=0.341Θ§(P/F,32%,5)=0.250Θ§(P/F,36%,5)=0.215ΓΩ

6ΓΔΡ≥ΙΪΥΨΡβ≥οΉ 1,000Άρ‘ΣΆΕΉ “ΜœνΡΩΓΘœ÷”–AΓΔBΝΫΗω±Η―ΓΖΫΑΗΓΘ”–ΙΊΉ Νœ»γœ¬±μ ΨΘΚ

»τΗΟΆΕΉ œνΡΩΒΡΡξΤΫΨυ ’“φΕνΈΣ109Άρ‘ΣΘ§ ‘―Γ‘ώ≥οΉ ΖΫΑΗΓΘ(ΦΤΥψΫαΙΙ±ΘΝτ–Γ ΐΒψΚσΝΫΈΜ)

7ΓΔΡ≥ΙΪΥΨΡξΡ©Ή ≤ζΗΚ’°±μ»γœ¬Θ§ΗΟΙΪΥΨΒΡΡξΡ©ΝςΕ·±»¬ ΈΣ2Θ§≤ζ»®±»¬ 0.6;“‘œζ έΕνΚΆΡξΡ©¥φΜθΦΤΥψΒΡ¥φΜθ÷ήΉΣ¬ 16¥Έ;“‘œζ έ≥…±ΨΚΆΡξΡ©¥φΜθΦΤΥψΒΡ¥φΜθ÷ήΉΣ¬ 10¥Έ;±ΨΡξœζ έΟΪάϊΕνΈΣ60000‘ΣΓΘ“Σ«σάϊ”ΟΉ ≤ζΗΚ’°÷–“―”–ΒΡ ΐΨίΚΆ“‘…œΉ ΝœΦΤΥψ±μ÷–Ω’»±ΒΡœνΡΩΫπΕν(Ν–≥ωΦΤΥψΙΐ≥ΧΘ§≤ΔΫΪΦΤΥψΫαΙϊΧν»κ±μ÷–)

8ΓΔ‘Τ¥οΩΤΦΦΙΪΥΨΉΦ±ΗΆΕΉ 1 000Άρ‘ΣΩΣΖΔ–¬≤ζΤΖΘ§œ÷”–3 ΗωΖΫΑΗΩ…Ι©―Γ‘ώΓΘΗυΨί –≥Γ‘Λ≤βΘ§»ΐ÷÷≤ΜΆ§ –≥ΓΉ¥ΩωΒΡ‘ΛΦΤΡξΆΕΉ ±®≥ξ¬ ΒΡΗ≈¬ Ζ÷≤Φ»γœ¬±μΘΚ

“Σ«σΘΚ

(1)Ζ÷±πΦΤΥψAΓΔBΓΔC»ΐΗωΖΫΑΗ‘ΛΦΤΡξΆΕΉ ±®≥ξ¬ ΒΡΤΎΆϊ÷ΒΓΘ

(2)Ζ÷±πΦΤΥψAΓΔBΓΔC»ΐΗωΖΫΑΗΤΎΆϊ÷ΒΒΡ±ξΉΦάκ≤νΓΘ

(3)≈–ΕœAΓΔBΓΔC»ΐΗωΖΫΑΗΒΡ”≈Ν”ΓΘ

9ΓΔ Ή ΝœΘΚΡ≥Τσ“Β2005Ρξ ΒΦ œζ έ ’»κΈΣ3 000Άρ‘ΣΓΘ2005ΡξΉ ≤ζΗΚ’°±μΦΑΤδΟτΗ–œνΡΩ”κœζ έ ’»κΒΡ±»¬ ΙΊœΒ»γœ¬±μΥυ ΨΘΚ

2006ΡξΗΟΤσ“Β‘ΛΦΤœζ έ ’»κΈΣ3 450Άρ‘ΣΘ§‘ΛΦΤάϊ»σΈΣ201Άρ‘ΣΘ§ΥυΒΟΥΑΥΑ¬ ΈΣ33%Θ§ΥΑΚσάϊ»σΝτ¥φ±»άΐΈΣ50%ΓΘ

“Σ«σΘΚ≤…”Ο‘ΛΦΤΉ ≤ζΗΚ’°±μΖ®‘Λ≤βΗΟΤσ“Β2006Ρξ–η“Σ¥”Άβ≤Ω≥οΉ ΒΡ ΐΕνΓΘ

≤¬Ρψœ≤ΜΕ

- 2021-02-12 2021Ρξ÷Ί«λΉ‘ΩΦ00067ΓΕ≤ΤΈώΙήάμ―ßΓΖΩΦ«Α≥ε¥ΧœΑΧβΦΑ¥πΑΗ(6)

- 2021-02-12 2021Ρξ÷Ί«λΉ‘ΩΦ00067ΓΕ≤ΤΈώΙήάμ―ßΓΖΩΦ«Α≥ε¥ΧœΑΧβΦΑ¥πΑΗ(5)

- 2021-02-12 2021Ρξ÷Ί«λΉ‘ΩΦ00067ΓΕ≤ΤΈώΙήάμ―ßΓΖΩΦ«Α≥ε¥ΧœΑΧβΦΑ¥πΑΗ(4)

- 2021-02-12 2021Ρξ÷Ί«λΉ‘ΩΦ00067ΓΕ≤ΤΈώΙήάμ―ßΓΖΩΦ«Α≥ε¥ΧœΑΧβΦΑ¥πΑΗ(3)

- 2021-02-12 2021Ρξ÷Ί«λΉ‘ΩΦ00067ΓΕ≤ΤΈώΙήάμ―ßΓΖΩΦ«Α≥ε¥ΧœΑΧβΦΑ¥πΑΗ(2)

- 2021-02-12 2021Ρξ÷Ί«λΉ‘ΩΦ00067ΓΕ≤ΤΈώΙήάμ―ßΓΖΩΦ«Α≥ε¥ΧœΑΧβΦΑ¥πΑΗ(1)

Ή‘ΩΦΈΔ–≈ΙΪ÷ΎΚ≈

…®“Μ…®…œΖΫΕΰΈ§¬κ

- 120Γφ2021Ρξ÷Ί«λΉ‘ΩΦ00067ΓΕ≤ΤΈώΙήάμ―ßΓΖΩΦ«Α≥ε¥ΧœΑΧβΦΑ¥πΑΗ(6)

- 102Γφ2021Ρξ÷Ί«λΉ‘ΩΦ00067ΓΕ≤ΤΈώΙήάμ―ßΓΖΩΦ«Α≥ε¥ΧœΑΧβΦΑ¥πΑΗ(5)

- 149Γφ2021Ρξ÷Ί«λΉ‘ΩΦ00067ΓΕ≤ΤΈώΙήάμ―ßΓΖΩΦ«Α≥ε¥ΧœΑΧβΦΑ¥πΑΗ(4)

- 157Γφ2021Ρξ÷Ί«λΉ‘ΩΦ00067ΓΕ≤ΤΈώΙήάμ―ßΓΖΩΦ«Α≥ε¥ΧœΑΧβΦΑ¥πΑΗ(3)

- 83Γφ2021Ρξ÷Ί«λΉ‘ΩΦ00067ΓΕ≤ΤΈώΙήάμ―ßΓΖΩΦ«Α≥ε¥ΧœΑΧβΦΑ¥πΑΗ(2)

- 195Γφ2021Ρξ÷Ί«λΉ‘ΩΦ00067ΓΕ≤ΤΈώΙήάμ―ßΓΖΩΦ«Α≥ε¥ΧœΑΧβΦΑ¥πΑΗ(1)

- 104Γφ2020Ρξ10‘¬÷Ί«λΉ‘ΩΦ00037ΓΕΟά―ßΓΖ‘Λ≤βΡΘΡβΨμΦΑ¥πΑΗΫβΈω1

- 128Γφ2020Ρξ10‘¬÷Ί«λΉ‘ΩΦ00037ΓΕΟά―ßΓΖ‘Λ≤βΡΘΡβΨμΦΑ¥πΑΗΫβΈω2

- 198Γφ2013Ρξ10‘¬÷Ί«λΉ‘ΩΦ―ßœΑ¥°Ϋ≤ΩΈ≥Χ

- 195Γφ2020Ρξ÷Ί«λΉ‘ΩΦ00287ΓΕΖΔ’Ι…γΜα―ßΓΖΡΘΡβ ‘ΧβΦΑ¥πΑΗΘ®6Θ©

- 195Γφ2021Ρξ÷Ί«λΉ‘ΩΦ00067ΓΕ≤ΤΈώΙήάμ―ßΓΖΩΦ«Α≥ε¥ΧœΑΧβΦΑ¥πΑΗ(1)

- 194Γφ2020Ρξ÷Ί«λΉ‘ΩΦ00235ΓΕΖΗΉο―ßΘ®“ΜΘ©ΓΖΡΘΡβ ‘ΧβΦΑ¥πΑΗΘ®5Θ©

- 194Γφ2020Ρξ÷Ί«λΉ‘ΩΦ00287ΓΕΖΔ’Ι…γΜα―ßΓΖΡΘΡβ ‘ΧβΦΑ¥πΑΗΘ®8Θ©

- 193Γφ2013Ρξ10‘¬÷Ί«λΉ‘ΩΦΜυ¥Γ―ßœΑΩΈ≥Χ

- 192Γφ÷Ί«λΉ‘ΩΦΜαΦΤΉ®“Β“ΜΑψΜαΩΦΡΡ–©ΩΈ≥ΧΘΩ

- 191Γφ2020Ρξ÷Ί«λΉ‘ΩΦ03709ΓΕ¬μΩΥΥΦ÷ς“εΜυ±Ψ‘≠άμΗ≈¬έΓΖΩΦ«ΑΟή―Κ ‘ΨμΦΑ¥πΑΗ---ΧνΩ’Χβ

- ±ξ«©Ν–±μ

-

- ÷–Ιζœ÷¥ζΈΡ―ßΉςΤΖ

- ÷–ΦΕ≤ΤΈώΜαΦΤ

- Μυ¥ΓΜαΦΤ―ß’φΧβ

- ÷Ί«λΉ‘ΩΦ±ΨΩΤ

- Ζ®―ßΩΦ ‘Α≤≈≈

- ΙΛ≥Χ‘λΦέΩΦ ‘

- ≥ΒΝΨΙΛ≥ΧΩΦ ‘

- Ή‘ΩΦΖΩΒΊ≤ζΖ®

- Ή‘ΩΦ÷–Ιζ––’ΰ Ζ

- ΙζΦ Ψ≠ΦΟ”κΟ≥“Ή

- ΜΛάμ―ßΩΦ ‘Α≤≈≈

- Μζ–ΒΒγΉ”ΙΛ≥ΧΩΦ ‘

- Ϋπ»Ύ―ßΩΦ ‘Α≤≈≈

- ÷–ΙζΫϋœ÷¥ζ ΖΗΌ“Σ

- Ή‘ΩΦ¥σ―ß”οΈΡ

- Βά¬Ζ«≈ΝΚΙΛ≥ΧΦΦ θ

- ΦΤΥψΜζ”Π”ΟΦΦ θ

- Τϊ≥ΒΦλ≤β”κΈ§–όΦΦ θ

- ΦΤΥψΜζΆχ¬γΦΦ θ

- ΧΗ≈–”κΆΤœζΦΦ«…

- ––’ΰΙήάμ―ß’φΧβ

- ”ο―‘―ßΗ≈¬έ’φΧβ

- ΙΛ…ΧΤσ“ΒΙήάμΩΦ ‘

- ”Π”Ο»’”οΩΦ ‘

- ΦΤΥψΜζ–≈œΔΙήάμ

- –≥Γ”ΣœζΩΦ ‘

- ΗΏΒ» ΐ―ß’φΧβ ‘Ψμ

- ΗΏΒ» ΐ―ß(“Μ)

- ΙζΦ …ΧΈώ”Δ”ο’φΧβ

- Ζ®¬… ¬ΈώΩΦ ‘